戦略的取り組みのためのリスク対応能力の測定方法

ヨハン・ニステッド[*]

ERMは、全体的なリスクポートフォリオ・マネジメントへと進化している。これは、ハイリターンの戦略的事業取り組みに対して賢明なリスクテイクの余地を創出するために、不必要なリスクを排除することを意味する。リスクを総体的なレベルで管理することは、以下のようなものを含む、挑戦的な質問を提起する。

・組織のリスク対応能力はどの程度か。

・総計されたリスクテイクがどれだけ良識的なものであるかを、どのように評価するのか。

・もし我々のリスク許容度が、予期せぬキャッシュフローの脅威に備えてキャッシュバッファーを必要とする場合、どうすればよいか。

これらの質問に対する答えは、組織のリスク対応能力とリスク許容度を理解することに依存する。

リスク対応能力を推定するためのトップダウン・アプローチ

自社のリスク対応能力の見積り作業を、気が滅入るようなものにしてはいけない。原則としては、極めて単純な作業にとどめておくべきである。開発に時間がかかり、いざ実践しようとする時には役に立たなくなってしまうような、過度に複雑なアプローチに従事するより、比較的迅速かつ単純な方法で分析するほうが良い場合が多い。また、競合する取り組みの、それぞれの正確な評価に焦点を当てるよりも、それらの取り組みの相対的な価値を理解する方が、意思決定には有益な場合が多い。

ステップ1: 重要な財務指標の閾値を特定する

組織のリスク能力は、通常、企業の最低信用格付けへのコミットメントや財務債務条項の遵守など、特定の閾値によって制約される。その目的は、一般的には中期的な視野にわたって、そのような重要な閾値を特定し、決定することである(例えば、次の8四半期にわってその期ごと財務レバレッジを最大にする)。

ひとつ例を挙げると、信用格付機関は、どのような財務指標が割り当てられた場合に格付を上方または下方に押し下げるかを示す報告書を、株式発行主体に応じて提供している。投資適格(Baa3/BBB-以上と定義)など、特定の信用格付けやカテゴリーにとどまると判断された企業については、それらの最低格付けに対応する財務指標を、最低基準値として定義することになる。この文脈での一般的な財務指標は、負債、EBITDA、金利負担に基づくレバレッジ・レシオとカバレッジ・レシオの2つである。

ステップ2: 過去の財務指標の変動を究明する

重要な財務指標が決定されたら、次のステップは、これらの指標の予測における将来の不確実性(「変動」と呼ばれる)を推定することである。将来の期待変動を推定するための一般的なアプローチの1つは、過去の財務諸表データの変動幅を測定することである。

例えば、負債とEBITDAが、特定された重要なレバレッジの閾値内に収まるために最も適用できる財務指標であるとする。このようなレバレッジの閾値内にほどよく収まる可能性を評価するためには、予測期間中の負債とEBITDAの合理的な変動を判断する必要がある。負債とEBITDAの過去の変動は、このような財務指標の将来の変動を推定するための出発点となるであろう。この過去の変動に関する分析を行う際、企業はしばしば、将来の業績に影響する可能性が低い要因を排除しようと、過去のデータを「調整」することが多い。この中には、将来の変動予測の妥当性を高めるために、報告された財務データから取り除かれた一時的な項目や外れ値事象が含まれる。

ステップ3: 基本ケースシナリオを作成して、戦略的取り組みを評価する

重要な財務指標とそれに関連する閾値を特定し、これらの指標の予測値を中心に将来の合理的な変動を推定することで、自社の業績に関する基本ケースの、確率論的モデルを構築することができる。この確率論的モデルは、将来の財務指標の、推定された変動性を利用し、従来の「点推定」による予測の周辺に将来の結果の合理的な分布を提供する。この基本ケースは、事業をそのまま(すなわち、熟慮された戦略的取り組みを考慮せずに)表している。

財務予測に推定された変動を適用することで、基本ケースの確率論的モデルを構築することができる。これは、先に特定された閾値に準拠する可能性を評価するために行われる。この基本ケースに基づいて、前述の基本ケースの上にシナリオを重ねることによって、M&Aや事業転換など、さまざまな、おそらく競合する戦略的取り組みを評価することができる。

これは、M&Aオークションによりうまく対処しようとするCEOやCFOにとって価値のあるツールである。買収候補者は、買収参加企業に新たな入札を提供するために、非常に迅速に行動しなければならない場合が多い。こうして、いわゆる「勝者の呪い」の可能性を減らすことができる。その代わり、一刻を争うような状況でも、情報に基づいた意思決定を行うことで、意思決定者のストレスが軽減される。

戦略的取り組みのためにリスク対応能力を創出する

戦略的取り組みを計画する時間がある場合、基本ケースシナリオの上に複数の緊急事態シナリオを構築すれば、どのような緩和策で戦略的取り組みのための十分なリスク対応能力の余裕を得られるかについて、洞察を得ることができる。このように、確率が気に入らなければ、既存のリスクを排除することで積極的に余裕を獲得することができる。これこそが、組織全体でリスクを総合的に捉え、リスク・ポートフォリオを全体として見る、総合的リスクマネジメントの真髄である。

ここで重要なのは、排除すべき、本業に属さない利益不足のリスクを特定することである。外国為替や商品市場への投資は、ほとんどの非金融企業にとっては中核的ではないリスクのよくある例である。このようなリスクは、あなたの会社にとっては中核的ではないかもしれないが、金融市場のプレーヤーにとっては中核的なものである可能性が高く、したがって、低いフリクショナル・コストで軽減できるかもしれない。

排除すべきリスクを特定した後、望まないリスクを減算するために、ありうる閾値の見積(コンプライアンス・プロフォーマ)を再評価することができる。未知のリスクやモデル化されていないリスクを考慮するため、あるいはリスク許容度への懸念から、リスク推定により保守的なアプローチを必要とする場合には、モデリングにドルベースでのリスクバッファを追加することが一般的である。例えば、ある企業は、未知のリスク要因を補うために、すべてのシナリオの尤度計算において、1億ドルの突発事象向けキャッシュフローの不足を許容することを望むかもしれない。これは、オーバーレイ・シナリオとしてモデルに組み込むことができる。

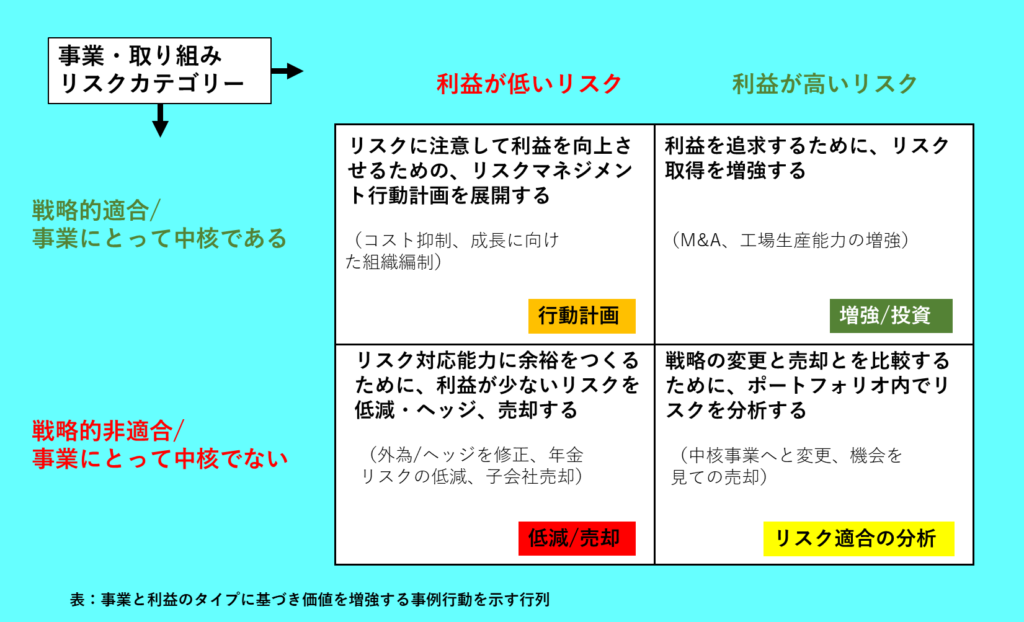

以下の表は、組織のリスク・ポートフォリオの各リスクタイプに対して、どのようなアクションを検討すべきかを概念化するために使用できるフレームワークを示している。例えば、戦略的適合性(上の行)と高い利益(右の列)の両方をもたらすリスクについては、利益を追求するためにリスクテイクを増強することに焦点を当てている。その逆であれば、このカテゴリーのリスクテイクを減らし、より良い取り組みのための余地を残すためにリスク対応能力の解放を目指すことになる。

要約すると、組織の基本ケースでのリスク対応能力を測定し、戦略的取り組みのためにシナリオを追加することで、リスク許容度範囲内に収めながら、賢明なリスクを取ることができる。リスク対応能力に余裕がない場合は、リスクを排除または軽減することにより、余地を増やすことができる。結果として、調整されたリスク・ポートフォリオは、リスク調整された利益を追求する上で、慎重な戦略的リスク取得に貢献するかもしれない。

トピックス

全社的リスクマネジメント、リスクマネジメント、戦略的リスクマネジメント

注意事項:本翻訳は“本翻訳は“How to Measure Risk Capacity for Strategic Initiatives ”, Risk Management Site(https://www.rmmagazine.com/articles/article/2023/04/19/how-to-measure-risk-capacity-for-strategic-initiatives) April 2023,をRIMS日本支部が翻訳したものです。原文と和訳に相違があるときには、原文を優先します。本文中は敬称略です。

[*] ヨハン・ニステッドはニステッド・エンタープライズ・ソルーションズLLC社長兼創立者。コナグラ・ブランズ(最高リスク責任者として)、リーバイ・ストラウス、RR ドネリー、クラフト・フーズなど多くの企業でリスクマネジメントを行っている。